いつもブログをご覧いただきましてありがとうございます。

本日は松下がブログを担当させていただきます。

マンションやアパートなどの不動産投資をしている方は、確定申告はつきものです。

その中で無駄な税金を払わない為にも、知識を備えて節税対策をしていきましょう。

不動産所得は家賃収入のことではなく、家賃収入から必要経費を控除した利益のことです。

必要経費は、土地と建物の固定資産税や、建物の保険料、管理委託料、減価償却費などが該当します。

その他にも、確定申告が必要な場合があります。ご自身がどのケースに該当しているのかよく確認しておくことが大切です。

不動産所得 = 収入金額 ― 必要経費

ここで、必要経費とは不動産賃貸業のために要した費用のことを指します。

個人の支出は、「不動産賃貸業のために要した費用」と「不動産賃貸業とは関係のない支出」があります。

美容院代やスーツ代、食費等といった不動産賃貸業とは関係のない個人的な支出は、不動産所得の必要経費にはなりません。これらは、「家事消費」と呼ばれます。

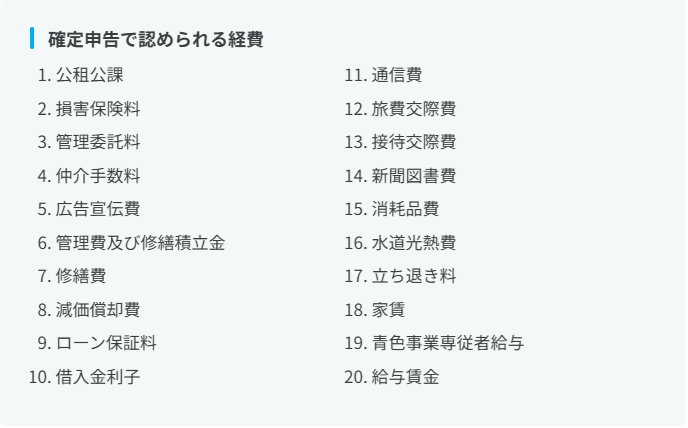

必要経費として認められる項目には何があるのかは下の添付画像をご覧ください。

1.公租公課

租税公課とは、税金のことを指します。

不動産投資に関わる税金なので、主には固定資産税および都市計画税が該当します。

また、投資マンションを購入した初年度には不動産取得税や登録免許税、印紙税も生じます。

投資の初年度は、これらの税金も経費として計上することが可能です。

2.損害保険料

損害保険料とは、マンションにかけている火災保険や地震保険の保険料のことです。

ポイントは、必要経費として計上できるのは、当該年分のみという点になります。

損害保険料は、保険料を安くするために複数年分を一括払いしていることも多いです。

複数年分を一括払いしている場合には、支払った額を契約年数で割った金額がその年の経費となります。

3.管理委託料

投資マンションの管理を管理委託形式で行っている場合は、管理会社に支払う管理委託料は経費となります。

管理委託形式とは、マンション所有者管理料を支払い、入居者の問い合わせ対応や賃料の回収、入居者募集などの管理を管理会社に委託します。

賃貸借契約は、マンション所有者と入居者との間で締結します。

4.仲介手数料

入居者との賃貸借契約時に、不動産会社へ支払った仲介手数料も経費です。

5.広告宣伝費

入居者が決まった際は、不動産会社へは、仲介手数料以外にADとよばれる広告宣伝費を支払うことがあります。

この広告宣伝費は、経費の対象となります。

6.管理費及び修繕積立金

投資用マンションで、管理組合に支払う管理費及び修繕積立金も必要経費になります。

管理費は、マンションを保有する上でのランニングコストなので、費用になることは理解できると思います。

修繕積立金とは、その期に行われた修繕のための費用ではなく、将来の修繕のために支払う金銭です。

そのため、「経費にして良いの?」と疑問に思う方も多いかもしれません。

ただし、国税庁は以下の要件を満たす修繕積立金であれば、必要経費としても差し支えないと認めています。

少し長い要件ですが、修繕積立金は一般的に以下の4つの要件を満たしますので、経費計上が可能です。

7.修繕費

退去時のクロスの貼り替えや、簡易な設備補修等で支払った費用も必要経費に該当します。

修繕費として経費計上できるものは、1回で支払う金額が20万円未満のものに限られます。

20万円を超える支出は、「資本的支出」と呼ばれるものに該当し、費用ではなく資産として計上されることになります。

区分の投資用マンションではあまりありませんが、アパートであれば20万円を超える大規模修繕費が存在します。

1度に20万円を超えるような修繕費は、原則としてその年に費用として全額を一括計上することができません。

新たに資産を購入したとみなされ、その資産は減価償却費という形で毎年少しずつ費用として配分されることになります。

減価償却費については次項の「減価償却費」にてご説明します。

8.減価償却費

減価償却費とは、購入した資産のうち、建物部分のみの購入額を毎年費用として配分することで生じる経費です。

土地に関しては、減価償却の計算は行いません。

2016年4月1日以後に取得した不動産は、定額法と呼ばれる計算方法で減価償却費を計上します。

- 定額法による減価償却費の計算方法

定額法による減価償却費は、建物の取得価格に償却率を掛け合わせて計算します。

償却率は建物の構造によって決まります。

マンションの一般的な構造である鉄筋コンクリート造または鉄骨鉄筋コンクリート造の償却率は「0.022」です。

中古マンションを購入している場合は、耐用年数を求めてから、その耐用年数に対応する償却率を用いて減価償却費を計上します。

9.ローン保証料

不動産投資ローンを借りる際、保証会社を付けている場合は、保証会社に支払っているローン保証料も経費になります。

10.借入金利子

借入金利子は経費になります。

注意点としては、利子は経費ですが元本は経費ではないということです。

借入金の元本返済部分は経費ではないため、節税効果はありません。

実際に、お金を借りても税金が増えることはないです。それは借りたお金は収入ではないからです。

借りたお金では課税されなかったことから、返したお金でも節税できないことになります。

11.通信費

管理会社や入居者とやり取りしたときの電話代や切手代等は、概念上、通信費にすることができます。

ただし、電話代については実際に不動産賃貸業に直接要した通信費だけを切り分けるのは難しいと思われます。

12.旅費交通費

物件を巡回するときに要した電車賃やガソリン代などの旅費交通費は、経費計上することが可能です。

13.接待交際費

管理会社へ送ったお中元やお歳暮代、情報交換の目的で行った不動産会社とのゴルフ代等は接待交際費に該当します。

14.新聞図書費

不動産の業界新聞や、定期購読している専門誌、不動産投資の勉強のために購入した本等は経費計上することが可能です。

15.消耗品費

管理会社に郵送した書面の紙代や、ボールペンの購入費等が該当します。

16.水道光熱費

水道光熱費も経費計上が可能ですが、投資用マンションの場合、水道光熱費は基本的に入居者が負担しますので、該当しないケースが多いです。

17.立ち退き料

入居者を立退かせるために立退き料を支払った場合は、経費になります。

18.家賃

マンションを借りて、転貸してマンション経営をしているケースでは、借りているマンションの家賃は必要経費として計上されます。

19.青色事業専従者給与

投資マンションで事業的規模の賃貸経営をしている場合には、青色事業専従者給与も経費として計上することができます。

青色事業専従者給与とは、青色申告者と生計を一にする15歳以上の親族等に支払う給与のことを指します。

20.給料賃金

従業員を雇っている場合の給料賃金は経費になる費目ではありますが、区分の投資マンションでは、従業員を雇っているケースはほぼないため、経費計上できる人はほとんどいないと思われます。

不動産投資の確定申告で経費になりづらい支出

次に、不動産投資の確定申告で経費になりづらい支出について確認していきましょう。

1.土地や建物を手放すときにかかる費用

売却や建物取り壊しに要した費用は、経費対象外です。

測量費や取り壊しの費用、入居者に支払った立ち退き料などが該当します。

ただし、マンションを建て替える場合などは経費となるケースもあります。

経費にできるかどうか、念のため税務署や税理士など専門家に相談してください。

2.私生活にかかる費用

マンション経営に関係のない出費は計上してはいけません。

そのため、自宅の住宅ローンや私的な交際費などは経費ではありません。

ただし、事業とプライベートで併用している物品・サービスなどの場合は、その費用を按分して経費計上することができます。

インターネット利用代金や電話代などの通信費、自動車のガソリン代、電気代(自宅を事務所として使用しているケース)などが考えられます。

ただし、法人化すると私的利用との区別がつきやすくなり、経費計上できる範囲が広がると考えられています。

こちらについても、税務署や税理士などの専門家への相談が必要不可欠でしょう。

3.個人的に支払う税金

税金の全てが経費になるわけではありません。

法人税や所得税・住民税は個人的な支出とされ、経費にはなりません。

また投資用物件の購入の際に利用したローンの返済分についても、経費となるのは利息に限られ元本分は対象外です。

必要経費になるかどうかは、「不動産賃貸業のために要した費用かどうか」という点が判断ポイントとなります。

家事消費と混同されやすい費目は、きちんと合理的な説明ができるように領収書や記録等をしっかり残しておくことが重要です。

不動産投資の確定申告ついてご説明してきました。

サラリーマンであっても給与所得以外の所得が20万円を超える場合には確定申告が必要です。

不動産投資は簡単ではありませんが、経費をうまく活用できるかは成否を分ける鍵と言えます。

特に減価償却費を利用すれば、初年度に支払った物件購入費用を次年度以降にも分けて計上できるので、黒字になった年度の利益を抑えるなどの税金対策を行えます。

自分でも勉強しつつ、税理士などの専門家にアドバイスを仰ぐとよいでしょう。